Por Ariel Horacio Ferrari [1]

La economía argentina está dolarizada. Las claves del porque lo está, será materia de otro artículo. Lo cierto es que todos estamos pendientes del tipo de cambio y de su evolución.

La pregunta que más frecuentemente recibimos los economistas es si el dólar va a subir. Mi respuesta favorita es la que me dió mi amigo el Dr. Juan Carlos de Pablo “El dólar, con certeza va a subir, lo que no sabemos es cuanto, ni cuándo”.

Pese a esta incertidumbre respecto del dólar, podríamos esbozar algún análisis cualitativo y cuantitativo como para tener en cuenta. La función básica de un gerente a cargo de una empresa, o un jefe de familia respecto de su familia, es tomar decisiones. Las decisiones devienen más correctas cuando reducimos los niveles de incertidumbre.

Veamos cual ha sido el recorrido de la moneda americana en los últimos tiempos y cuales podrían ser los escenarios posibles en el futuro cercano.

Si tomamos el Presupuesto Nacional para el 2018, el mismo referenciaba tipo de cambio promedio en $19,30 por dólar (habiendo sido de $16,70 en 2017). Por su parte, la inflación estimada para 2018 sería del 15,7% habiendo sido del 24,5% para 2017.

Es arto evidente que ninguno de estos guarismos será cierto, habiendo sido superados ampliamente por la realidad.

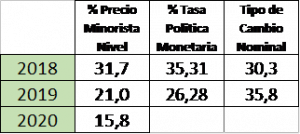

Sin ir más lejos, las proyecciones del REM (Relevamiento de Expectativas de Mercado), elaborado por el Banco Central de la República Argentina, para el mes de julio arrojaba los siguientes pronósticos:

Al momento de este artículo, el tipo de cambio ya ha perforado el techo de $30 por dólar, rompiendo una barrera psicológica que implica un posible mayor aumento en el corto plazo.

Es necesario decir que el pronóstico del BCRA responde a la opinión de las más encumbradas autoridades en el análisis económico que incluye Universidades, Bancos de inversión Internacionales y Locales, ONG´s y consultoras especializadas (entre las que nos encontramos nosotros).

La subida del tipo de cambio responde a la alarmante inseguridad política observada últimamente y a la permanente inflación registrada que observa su principal origen en un déficit presupuestario a nivel nacional permanente y sin miras de ser resuelto.

Es que pese a la alta presión tributaria ejercida sobre los contribuyen, los ingresos corrientes no alcanzan para financiar los gastos corriente del gobierno nacional. La forma elegida para solventar este déficit crónico que presenta nuestro país se basa en el endeudamiento y/o en la emisión monetaria, con el efecto más nocivo posible: la inflación.

Si el dólar, es tomado como un producto más dentro de la economía, el mismo debería ajustarse no menos que la inflación proyectada.

Teniendo en cuenta este concepto podríamos realizar el siguiente cuadro:

Tomando como base el tipo de cambio oficial (post cepo) vendedor Banco Nación a cada cierre del año (en 2018 al 16/08/18), y la inflación Congreso para 2016 y la oficial INDEC, notamos que:

- De haberse devaluado la moneda en igual magnitud que la inflación el tipo de cambio hubiese sido superior a fines de 2016, y 2017.

- El retraso cambiario al 31-12-2017 llego a ser del 24%

- Un tipo de cambio en el orden de los 28 $/u$s parecería razonable.

En nuestro criterio, los elementos que podrían hacer que el tipo de cambio suba aún más responde a factores cualitativos de la estructura económica argentina, que no brindan seguridad sobre el futuro político y económico en el corto plazo. El dólar como refugio de valor, es pues elegido por los ahorristas e inversores los que presionan el precio a la suba.

Dependiendo de qué tan expuesta a la devaluación, esté la estructura de costos y precios de las empresas, tanto más necesario será realizar estrategias de cobertura, que en el mercado local podrían canalizarse en operaciones estructuradas en la Bolsa de Valores. Estos instrumentos financieros que semejan en sus efectos a un seguro de cambio son altamente efectivos para coberturas patrimoniales frente a la devaluación.

Por su parte, para los inversores minoristas y particulares, la recomendación, en caso de optar por el dólar como inversión, consiste en la compra de Bonos dolarizados que permiten tipos de cambio más competitivos, además de generar renta en dólares billete a tasas de hasta tres veces más que un bono del tesoro americano.

En cualquier caso, si de cuidar el patrimonio se trata, aseveramos enfáticamente y con opinión para nada imparcial, que contratar los servicios de un experto en finanzas es una decisión acertada.

[1] Magister en Economía (UTDT), Contador Público y Lic. en Administración (UBA). Es asociado de JRV Consultores desempeñándose como Business Partner en el área de Finanzas y Consultoría